链接

k

andian

设立金融审判庭

面对金融风险的困扰,乐清运用法治思维和法治方式加大银行不良资产处置力度。通过设立金融审判庭,提高审案的专业化水平。

出台有关暂行规定

去年上半年,出台了《关于金融审判庭商事案件法律文书签发权限的暂行规定》,在全院率先授权金融庭主审法官,对100万元以下银行机构金融借款案件的判决书直接行使签发权。

坚持“政、银、企、法”

四方联动

坚持“政、银、企、法”四方联动,既维护金融债权又保护企业发展;依法完善送达规则和程序,缓解“送达难”问题;开辟诉讼绿色通道,依法加快不良贷款处置;强化司法建议功能,延伸审判服务。

改善金融发展环境

把集中力量开展银行不良资产处置,改善金融发展环境作为当前法院工作的重要任务;切实提高对困难企业分类帮扶的针对性和有效性;加强信息互通与交流平台构建;推动金融生态建设和社会信用体系建设;依法正确处理刑民交叉问题。

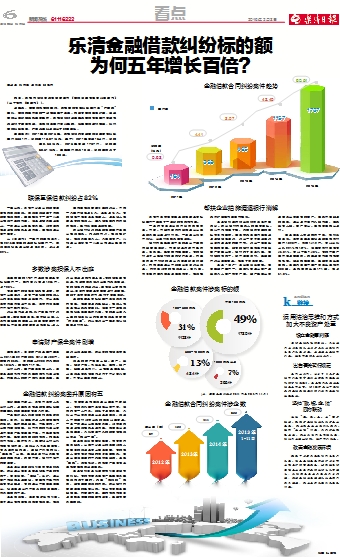

乐清金融借款纠纷标的额

为何五年增长百倍?

■记者 刘丽娟 通讯员 纪承伟

昨日,乐清市法院首次向社会发布《金融借款商事审判白皮书》(以下简称《白皮书》)。

近年来,受金融风险的困扰,乐清金融商事纠纷案件呈“井喷式”攀升,金融领域存在的一些问题集中暴露。为改善金融生态环境,促进金融业更好地服务实体经济,乐清法院对近五年来金融商事案件审理情况进行了全面梳理,总结相关案件审判经验,搜集金融运行问题,剖析金融纠纷成因,并在此基础上提出了对策建议。

数据显示:2011年至2015年,乐清法院共审理金融借款合同纠纷案件3881件,标的额118.07亿元,其中:2011年审理164件,标的额0.68亿元,2015年审理1737件,标的额60.51亿元。五年案件增长10倍,标的额增长了100倍。

联保互保借款纠纷占82%

一直以来,乐清不少企业的融资主要依靠联保互保。联保互保改变了传统融资担保模式,确实解决了一些中小企业物保不足的问题,但是连锁风险也巨大,一家企业出现经营风险,代偿压力便通过担保链条迅速传导,使担保企业苦不堪言。

从《白皮书》中发布的数据显示,仅2015年审理的金融纠纷案件中,联保互保涉及企业就达653家,占比达82%。

因相互担保贷款引发的诉讼,平均一个案件被告达5个,最多达15个。有的被告不仅自身是借款人,还是他人借款合同的担保人,数个被告互为对方提供担保,影响到区域金融稳定。

部分银行涉诉的金融借款案件呈现出担保复杂、冗长的特点,担保链扩张,担保风险由个人、个体工商户、小微企业逐渐向中小企业和企业集团传递。

多数涉案担保人不出庭

去年结案的1737件金融借款合同纠纷案件中,缺席审判高达1255件,占72.3%。

有些案件的被告自知无钱还贷,索性不出庭应诉;还有一些涉案的担保人认为自己既没借款也没使用,所以虽经法院传票传唤也不到庭,法院对很多案件不得不缺席审判。

诉讼文书送达难,则严重影响了诉讼效率。因被告数量多,住所地分散,人员流动地域跨度较大,加之在贷款时所留住址不详或者贷款后迁移住址,进入诉讼后送达难问题凸显。有的被告故意躲避,电话能联系但诉讼文书无法签收;有的被告为拖延诉讼,故意提出管辖权异议、申请对贷款合同签章进行鉴定等,增加了法院审查环节,影响了审理周期。

金融借款合同纠纷案件法律关系相对简单,借款要还天经地义,担保人依法承担义务无可厚非。但由于一些担保债权涉及巨额经济利益,有的企业主几十年的艰辛创业为借款担保最后可能“命悬险崖”,为此在诉讼中绞尽脑汁找理由进行抗辩。

申请财产保全案件剧增

数据显示,申请财产保全案件数量从2011年89件增加到2014年408件,增幅为358%;标的额从2200万元增加到16亿元,增幅为71.7倍。

分析认为,案件数量巨幅上升,主要是金融机构内部风险防控机制逐步健全,对债务人的财产控制反应灵敏,导致诉讼保全激增,部分标的物被法院多轮查封。

保全的财产覆盖土地、房产、股权、知识产权、机器设备、车辆、账户等,地域遍及杭州、上海等全国各地,大量保全事务性工作占用了不少审判资源,干警出差压力增大。

金融借款纠纷案攀升原因有五

在新闻发布会上,乐清市法院人员分析认为,近年来乐清金融借款纠纷案持续攀升的原因主要有五个方面。

一是经济进入深度调整和转型期的影响。目前,我国经济进入深度调整和转型期,经济增速放缓、市场萎缩、产业结构面临调整,我市传统的制造业普遍存在生产经营效益不佳,市场竞争优势不够,经营压力增加的情况。尤其是柳市电器、虹桥电子、芙蓉钻头行业利润空间被挤压,造船业几乎全线崩溃,商品房供给充足,房地产价值缩水,“烂尾楼”出现,导致这些行业风险向金融领域传递,转贷不成,银行不得不缩贷压贷。

二是企业过度膨胀引发信贷违约风险。部分企业在自身资金储备不足的情况下,盲目投资,“圈地”、炒矿,企业资产和规模迅速膨胀,管理和市场需求没有同步跟进;有的企业不注重发展实业,涉足本企业并不擅长的陌生域领,抗风险能力不足。

三是担保链、资金链断裂而引发。由于企业间相互担保形成担保圈、担保链,信贷资金和互保企业数量不断放大,有的系列案件虽被告公司不同,但均为同一人开办,加剧了还贷风险;个别上市公司关联企业也参与互保,保证人不能履行代偿义务的现象比较普遍。一旦一家企业出现经营风险,代偿压力便通过担保链条迅速传导,形成多米诺骨牌效应,个别成立不久的融资性担保公司也“难逃一劫”。

四是担保法律意识淡薄,社会信用体系缺失。出现不少企业的法定代表人在空白的保证合同上签名盖章,有的借款人诚信意识和契约观念极度缺失,在企业面临困境时不采取积极措施,选择“跑路”、关停倒闭、转移资产或恶意设置租赁等形式逃废债务。

五是银行自身制度漏洞引发金融借款纠纷。有的信贷员或客户经理在办理担保相关手续时,采取“拉郎配”形式,随意确定联保的方式。部分银行对贷款主体的经营状况、商业信誉缺乏实地调查,对贷款用途、履约情况和项目进展缺乏后续的跟踪和监督,导致信贷风险增加。

帮扶企业措施遭遇银行消解

乐清市法院在审理金融借款合同纠纷案件中发现了一些新的情况和问题。

一是对有关企业的帮扶措施难落实。市委、市政府要求对规模企业出现金融风险分类进行帮扶,一些企业报喜不报忧,分类帮扶缺失动态监测。

银行对已经发生不良的企业不敢贸然放贷或展期,需要综合考虑市场前景、总负债、经营结构等因素。有的银行迫于上级银行的压力背弃承诺,对发展前景不明朗的企业只要逾期立即起诉,对优质类企业不加区分申请诉讼保全,对积极代偿的担保企业,在利率、罚息等方面未按承诺体现优惠,担保链无序扩散等问题亟需解决。

二是银行应对诉讼的诉前准备不够充分。部分银行对债务人的实际住址、现状不作调查了解,未能提供有效的住址信息和线索,使法院无法使用直接送达通知被告应诉;诉讼中怠于举证或诉讼请求与合同约定不符,诉讼中甚至刻意隐瞒事实,如有的银行债权已打包给资产管理公司,银行为了自身利益,在明知的情况下,却不主动说明,导致案件诉讼主体错误,浪费了司法资源。

三是“僵尸”企业依法处置难。在审理破产案件中,发现私营企业资产与股东个人资产混同严重,破产集团公司与成员公司之间的资产、债务存在黏连的现象,企业还存在内外账问题,债务没有入账,资产审计、债权审查难以进行。

四是债务人偿还能力下降,执行到位率低。法院去年受理涉金融债权执行案件1828件,执结1412件,同比分别上升221%和187%,但实际执行率仅有45.01%,同比下降7.48%。有的不动产因存在违章建筑、历史遗留问题和租赁权涤除、腾退难等因素,导致司法处置困难。去年共启动不动产司法处置程序330起,最终成功处置171起,仅占51.8%。

运用法治思维和方式

加大不良资产处置

金融借款合同纠纷案件趋势

2011年

2012年

2013年

2014年

2015年

164

358

1157

1737

0.68

4.41

43.49

60.51

标的额

(亿元)

案件数

金融借款案件涉案标的额

1128件

500-1000万元

1000万元以上

100-500万元

金融借款合同纠纷案件涉企数

2012年

2013年

2014年

2015年

1-11月

67

109

411

600

企业数(家)

8.97

465

不满100万元

49%

1789件

13%

484件

265件

7%

31%

(注:该图表案件数为2011年至2015年11月)

制图 叶泱程